貯蓄の達人が行う安全性と収益性のバランスを重視した運用とは?

「日本人は貯蓄が得意」と言いますが、正確には「貯金が得意」なのだと思います。

真面目でコツコツと働く国民性なので、これは納得のいくお話でしょう。

けれどこのご時世、本当に貯蓄は上手くいくのでしょうか?

生活するだけでいっぱいいっぱいという人も少なくないと思います。

それ程までに若年層の貧困化は問題視されています。

現代でも日本人は貯蓄が得意と言えるのか?

貯蓄の達人はどんな方法で貯蓄をしているのか?

今回は安全に稼げる方法を調べてみました!

※ご相談料金の請求、または営業をされることはありません。

目次

年代別、運用している貯蓄方法は?

まずは日本人がどのような方法で貯蓄をしているのか、年代別で調べてみました。

皆さんは自分の年代に当てはまるでしょうか?

現状このようなデータが明らかになっています。

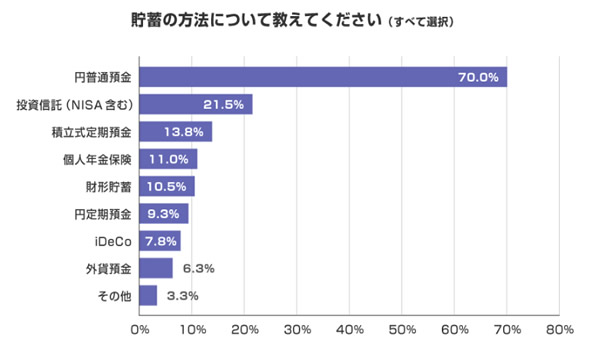

20代の貯蓄方法は?

20代ではこのような結果が出ています。

※出典MUFG

20代は円での普通預金が最も多い結果となっています。

2割の方は投資信託を始めているようですが、それでも多いとは言えない結果かと思います。

意外と現代人もコツコツと貯蓄している事がわかります。

ただ、もしかしたら給与の低さが問題になっているのかもしれません。

本当は投資を始めたいという気持ちがあるけれど、その資金がないから始める事が出来ない可能性もあります。

若者はずっと不況しか知らずに生きてきたので、リスクを選びたくないという考えも理解出来ます。

万が一を考えると怖いですからね。

とても慎重な世代だという事が、この結果からわかります。

30代~40代の貯蓄方法は?

30代~40代ではこのような結果が出ています。

※出典maneiro

この辺でも円での普通預金が最も多い結果になっていますが、これは当然の結果でしょう。

けれど20代と比べて見ると、金融資産は明らかに増えてきているのがわかります。

特に株式や生命保険なんかが人気のようですね。

20代よりもゆとりが出てきた分、株式投資を始める事が出来るのだと思いますし、何よりも家族が増えた事で生命保険に入る人が増えたのだと考えられます。

全体的に見て安全性の高い資産運用が多い傾向にあるのは、やはり家族を守る為なのでしょう。

50代~60代の貯蓄方法は?

50代~60代の貯蓄方法について調べてみましたが、貯蓄額は出てきても方法までは出てきませんでした。

どこも調べていないのかもしれませんが、50代以降にもおすすめの貯蓄方法に関する記事は多く出てきているので、需要はあるのでしょう。

この年代だからと言って貯蓄が多いとは限りません。

逆にこの年代だからこそ、きつい現実もあるのだと思います。

この年代から頑張って貯蓄を増やすとなると、20代のように頑張って働くというのは難しいところです。

セカンドライフが近付いてきた年代だからこそ、投資という方法で資産を増やすのが最も負担にならない方法なのかもしれません。

年代別の平均貯蓄額が明らかに!

年代別の平均貯蓄額が明らかになったのと同時に、恐ろしい結果も明らかになりました。

※出典JIJI.COM

20代の約半数が貯蓄0という結果が出ています。

と言いますか…30代~50代も約4割が貯蓄0のようです。

60代も3割近くが貯蓄0のようですし、日本人は相当きつい生活を送っているという事がわかります。

コツコツ型の日本人がこんなにも貯蓄0というのは大きな問題だと思います。

この結果があっての平均額という事は、裕福な層と貧困層の差が激しいのでしょう。

平和な日本だからこそ、あまり表面上深刻になっていないのかもしれませんが、これは相当深刻な問題だと言えます。

皆さんもこちらの記事を読んで、今一度貯蓄への意識を思い返してみてください。

↓ ↓ ↓

【貯蓄への意識変化?年代別平均額から見える老後への備えや準備の必要性】

※ご相談料金の請求、または営業をされることはありません。

日本人の貯蓄に対する考えや意識は海外と違う?

貯蓄に対する考えや意識は、日本と海外では真逆と言える程違いがあります。

世界的に見ると日本は少し特殊なのかもしれません。

日本人の貯蓄に対する考え方は、このようなものが多いでしょう。

日本人は【お金持ち】?

日本人は世界的に見ても【お金持ち】だという事をご存知ですか?

アメリカの現金・預金比率が13%に対して、日本の現金・預金比率は52%なんです!

この差を見るだけでも日本は相当【現金主義】だという事がわかりますよね。

ちなみに株・投資信託の比率で比べてみると、アメリカは47%なのに対して、日本は16%とかなり低い結果が出ています。

これを見るとわかると思いますが、日本とアメリカでは現金と投資が真逆なんですよね。

日本人は銀行預金であったり、ゆうちょ預金が一般的ではないですか?

これは世界でもちょっと有名な話なようで、「日本人は貯めるのが上手で増やすのは下手」と言われる事もあるんです。

日本人からしても、これは正しいと思います。

実際に周りで投資をしている人が多いわけではありませんし、寧ろ若者世代だと珍しいなと思ってしまいます。

それくらい日本人は【お金持ち】なのです。

日本人は貯金が好きで貯蓄0?

世界的に見ても、日本人は貯金が好きな国民性だと思います。

特にわかりやすいところで例えるなら、「ボーナスは何に使いますか?」という質問で圧倒的に多い回答は「貯金」ですからね。

その他の回答も、「ローンの支払い」「教育費」という回答で、その次にくるのが「旅行」「家電の買い替え」となっています。

何とも真面目な日本人らしい答えだと思いませんか?

これを見たら、「日本人は蓄えるのが好きだな」と思われるのも当然です。

そもそも何故日本人が貯金好きなのかと言いますと、元々の国民性は勿論の事、バブル崩壊が大きな影響を与えていると言われています。

ただ個人的な意見にはなりますが、このバブル崩壊は「貯金が好き」というよりも「投資で増やすよりも自分で蓄えておこう」という考えに拍車がかかっただけではないか?と思ってしまうんですよね。

今まで景気が良かったのに突然バブルが弾けて何もなくなったという人もいるでしょう。

だからこそ「信じられるものは現金のみ」となってしまったような気がします。

土地のような大きな資産に対する考えは別ですが、「例え上がっても、突然下がって何もなくなるかもしれない」という事が怖いのだと思います。

だから日本人が現金に拘るのだと思えば納得いきませんか?

ただこんな事を言っても、日本人の「貯蓄0世帯」の多さは、貯金好きとは思えない多さになっています。

「貯金が好き」と「貯蓄0」は真逆ですが、これも日本独特の貯蓄に関する問題だと思います。

若者が投資に移行している?

よくインターネットでは「若者が投資に移行している」「投資を始める若者が多い」というような記事を目にする機会があります。

これを見て違和感を感じませんか?

上記でもお話しましたが、20代が最も投資をしていないという結果が出ています。

20代のほとんどは円での普通預金がメインであって、何なら貯蓄0が半数の世代です。

この時点で辻褄が合わないんですよね。

そしてこちらをご覧ください。

※出典トクバイニュース

このデータを見れば、20代が投資に移行しているとは到底思えません。

寧ろ若者は投資に対して恐怖心があり無関心だという結果も出ていますので、20代が投資に移行しているというのは無理がある話だと思います。

ただ一つ考えられる事があるのも事実です。

それは、【NISAを始める20代が増えている】という事です。

所謂新しい投資というジャンルですね。

少額からの積立・分散投資を目的に作られた「つみたてNISA」を始める20代が増えているのは事実だと思います。

「老後2,000万円問題」がある中で、若者層が年金を貰う世代になった時、年金が貰えるかどうかわからないのが現状です。

だからこそ安全な積み立て投資を始める若者が増えてきたというのであれば納得出来ます。

とは言え、何度も言いますが20代の貯蓄0の割合は約半数です。

その残りの半数の若者の意識が変わり始めてきたと思うと、大きな前進だと思います。

本当は理解していない…?貯蓄の真実

ここでも何度も使っている言葉、「貯蓄」と「貯金」。

皆さんはこの違いを説明出来ますか?

細かく説明出来る人は意外と少ないと思います。

まずはこの違いをしっかりと理解した上で、貯蓄と向き合うと良いのではないでしょうか^^

違いがわからない人は、こちらの記事を読んでから始めましょう!

↓ ↓ ↓

※ご相談料金の請求、または営業をされることはありません。

投資は【バランス】が重要になる?その他のタイプ別資産運用方法も紹介!

「投資はバランスが大事」という言葉をよく聞きます。

特に初心者は利益重視しすぎるのは危険だと言われます。

何故バランスが重要なのか。

そしてタイプ別で資産運用方法はどう分けられるのか。

事細かくご紹介していこうと思います^^

投資においてバランスが重要と言われる理由

投資も食事と同じでバランスが大事だと言われています。

健康な生活を送る為にはバランスの良い食事を摂るように、投資でもバランスの良い手法で投資を行う事で確実に資産を増やしていく事が出来ます。

特にバランスの良い投資方法としてあげられるのは、分散投資と言われています。

異なった複数の資産に投資する事で、リスクは最小で抑えられ、リターンは期待する事が出来るのです。

ただどうしても短期での収益は期待出来ないので、そこだけは期待してはいけません。

元々これは中期~長期での運用が目的となるものですから、短期となるとそもそもの目的がずれています。

将来の為の貯蓄をしたいのであれば、バランスを重視して投資をしていきましょう。

バランス重視なら投資信託

バランスを重視するのであれば、投資信託がベストでしょう。

投資信託であればバランス良く分散投資を図れますし、何よりも投資の専門家に任せる事が出来るので安全性も期待出来ます。

株式・債券・国内・海外等、幅広く分散する事でリスクは抑えられ、更には投資信託だからこそコストまでもが抑えられるのです。

本来であれば高額必要なところ、投資信託だから少額で利用出来るというのもコストが抑えられるという事に繋がります。

手間もかからず、コストを抑え、専門家に任せる事でリスクまでもが抑えられるバランス型ファンドは特に初心者に最適だと言えるでしょう。

目的のタイプ別でおすすめの資産運用方法をご紹介!

「自分がどんな方法で資産運用をしたら良いのか?」と判断するのは難しいと思います。

なのでタイプ別のおすすめ資産運用方法もご紹介しちゃいますね^^

とにかくハイリターンで投資をしたい!という人

コツコツ資産を増やすよりも、ガッツリ利益を得たい!という人は、ハイリスク・ハイリターンの投資方法がいいでしょう。

悪い時にはマイナスになってしまう可能性もありますが、その分好調な時は大きな利益を生み出します。

短期でも大きな利益生み出す可能性がある分、ギャンブル感を感じてしまう可能性もありますので、ギャンブルが好きな人は要注意です。

ただこちらの方法は常に勉強し続けないと、資産を増やし続けるのは難しいと思います。

世界情勢や金融情報を張り巡らせ、常に最新の情報を手に入れる必要があります。

そして時代の流れも読み取り、これから先値上がりする株式や通貨を見極めなければなりません。

これらの情報は正確であり、より多くの情報量でないと意味がないので、大変な事は間違いないでしょう。

適切なタイミングで選択出来る判断力と決断力も必要とされますので、相当ハードルは高いと言えます。

そしてハイリスク・ハイリターンの投資は元本保証がないので、マイナスになった時が恐ろしいですよね…。

ハイリスク・ハイリターンの投資は、

・株式投資

・FX

が当てはまります。

ハイリターンの投資はモチベーションも上がりますし、投資そのものの興味も深まります。

けれどその分、大きなリスクがある事だけは覚悟しましょう。

逆境に強く前向きでいられる人や、責任ある方が励みになるという人には良いかもしれませんね。

ただ、生活に必要なお金であったり、目的のあるお金では運用しないようにしましょう。

余剰金で運用するようにすれば、今の生活を脅かす事はないと思います。

リスクもリターンもそこそこが良い!という人

所謂ミドルリスク・ミドルリターンの投資方法ですね。

リスクはあるにせよ、投資金額が0やマイナスになる事は低く、リターンも程々期待出来るタイプの投資方法となります。

短期では利益を見込めませんが、将来の為の投資と考えるとかなりいいものだと思います。

ミドルリスク・ミドルリターンの投資方法は、

・不動産投資

が代表的ですね。

毎月一定の家賃収入が入ってくるので、本業の他の収入源としては最高だと思います。

家賃収入だけでなく、有形資産を所持出来るというのも不動産投資の特徴でしょう。

こちらも勿論リスクはあり、天災等で不動産を失ってしまう恐れがあります。

不動産を失ってしまってしまうと、家賃収入が入ってこなくなり、ローンだけが残るという事も考えられます。

不動産投資のリスクはこれだけでなく、空室が続いてしまうと家賃収入が得られませんし、時には入居者が家賃を支払ってくれないというケースもあるようです。

多くの人が憧れる「不動産収入」ですが、リスクの一つ一つは大きいものですし、対策をしっかりしないとリターンよりもリスクの方が大きくなってしまう事は間違いありません。

こちらの投資は「お金はあるけど忙しくて時間はない」という人向きです。

そもそも不動産物件を購入するのにお金が必要ですし、ローン審査も信用が高くないと通らないでしょう。

ある程度の条件がなければ始める事が出来ないので、そういう意味ではハードルが高くなっています。

とにかくリスクは回避したい!という人

「何よりもリスクが怖い!」という人は、ローリスク・ローリターンの投資方法が良いでしょう。

まずは安全で堅実な資産形成から投資を始める事が一番だと思います。

この投資方法に当てはまるのが、

・投資信託

になります。

これは最初の方で説明しましたよね。

少額から始める事が出来ますし、元本割れする可能性はほぼ0です。

投資の知識がなくても、専門家に任せる事が出来ますので、安心出来るポイントは多いと思います。

ただ投資信託にもリスクがあります。

・手数料がかかる

・節税効果が少ない

という点です。

とは言っても、大した金額がかかるわけではないので、リスクと言える程ではないかと思います。

寧ろ投資の専門家に任せているのに、0.1~1.0%程度と考えたら、かなりお得に感じるはずです。

預金より効率的に資産を増やせると考えると、かなり良い方法だと思います。

「貯金以外の貯蓄は不安…」という人は…

それでも貯金以外の貯蓄方法には不安があるという人もいるでしょう。

特に投資に対して恐怖心を抱いている日本人は多いので、その考えも当然かと思います。

そんな方はこちらの記事を読んでみてください。

投資で貯蓄は可能なのかという問題と、失敗しない為のコツをまとめてあるので、参考になると思います!

↓ ↓ ↓

※ご相談料金の請求、または営業をされることはありません。

初心者が投資を始める前にする事は?

投資はいきなり始めるものではありません。

あくまででも個人的な意見ではありますが、失敗したくないのであれば事前にしておくべき事があります。

「安全なものから始めれば大丈夫じゃない?」と思う人もいるかもしれませんが、より安全を取るのであれば事前準備が必要です。

やって損はないと思いますので、勢い任せではなく、しっかりと下調べをしてから始めましょう!

それからでも遅くはありません^^

まずは目標額と期間を明確にしよう!

まずは自分が最終的にどこを目標とするのかを考えましょう。

「何歳までにどれくらいの金額を貯蓄したいのか」

最初はざっくりとした年齢や金額でも良いです。

すると、今の年齢から目標の年齢までに目標金額を達成するには、毎月いくらずつ増やしていくべきなのかが見えてきます。

もしその金額が今の給与からの貯金では難しいというのであれば、貯金だけでは目標達成出来ないという事は明確ですよね?

だとすればいくら分が足りないのか、その条件を満たせる投資はどれになるのかが調べやすくなります。

これを明確にする事で、目標金額に無理はないのかが判断出来ますし、これから先の貯蓄予定がわかりやすくなって想像しやすくなるでしょう。

投資は長期運用になればなる程運用効果は大きくなるので、早い内に始める方がよりプラスになる事は間違いありません。

だからと言って簡単に飛びついてしまっては失敗する可能性があるので、下調べは必須となります。

あと重要な点としては、投資を選ぶ際に「毎月どれくらいの金額が必要になるのか」というのも重要です。

安全性や収益性ばかりに目がいきがちですが、毎月かかる金額は必ず調べましょう。

そうする事で万が一に備えて、凡そ3ヶ月〜半年くらいの生活費を別にして投資を始める事が出来ますので、何か起きたとしても生活を脅かす心配はなくなります。

投資は余剰金で行うのが基本なので、生活費を削って行うような事は絶対にしないでください!

生活費まで削ってしまうと、そもそもの目的から外れてしまいます。

どんな投資方法が初心者に向いているのかを調べよう!

投資は様々な種類の商品があるので、その中でも初心者でも安心して始められるものを選びましょう!

いきなり知識が必要な方法を選んでしまうと、何もわからないまま失敗してしまうのが目に見えています。

よくおすすめとしてあげられているのは

・投資信託

・NISA(少額投資非課税制度)

・iDeCo(個人型確定拠出年金)

辺りではないでしょうか。

「投資の専門家に任せる事が出来る投資信託」「20代に人気の非課税投資NISA」「税制優遇が魅力のiDeCo」と言われる通り、それぞれ大きなメリットがあり、それぞれデメリットもあります。

そこを自分の目で見比べた上で、どれが自分に合っているのかを選びましょう。

勿論この3つ以外の投資方法でも構いません。

自分のライフスタイルであったり、自分の性格や条件に合う投資方法であれば、貯蓄も捗るはずです。

貯金と共に投資を始めれば、今まで以上に貯蓄が増えていき、将来への不安もかなり軽減されると思います。

ただ投資選びを失敗してしまうと台無しになってしまう可能性もありますので、投資選びは慎重にいきましょう!

投資のリスクとリターンの関係性を理解しよう!

投資を始める上で理解しておかなければならないのは、【リスクとリターンの関係性】です。

これは少なからずどの投資にもあるものです。

このリスクとリターンの大きさによっても投資のレベルは変わってきますので、必ずここは理解した上でチェックしましょう!

ここでは簡単に説明していきますね^^

預貯金

元本保証があるので、最も安全性の高い方法と言えます。

けれど安全である分、金利はかなり低い状況が続いているので、預金で増やす事は考えない方が良いでしょう。

預貯金は現金を守る方法と考える方が良いかと思います。

債券

国や企業が投資家からお金を借りる際に発行する証券を債券と言います。

債券のメリットは、債券を発行している国や企業が破綻しない限り、必ず期日に額面金額が返ってくるというところです。

満期になると債券を購入した金額+利子が返ってくる事が約束されているので、こちらも安心が大きいでしょう。

原則元本割れしないという点はとても魅力的かと思います。

しかし中途解約の場合は、債券の価格次第で返ってくる金額が変わってきますので注意が必要です。

そしてこちらも安全性が高い分、利子はそこまで高くありません。

「期日まで下ろせない預金」と考えると、預金よりは気持ちばかり利子は高くなるので、嬉しいかと思います。

外貨預金

円ではなく海外の通貨で預金をする方法です。

近年は日本の金利よりも外国の金利の方が高いので、日本円で預金するよりも効率的に増やす事が出来ます。

ただ外貨ですので、円高や円安の影響によって預け入れている分の資産は変動します。

しかも預け入れる際や引き出す際の手数料もかかりますので、そう頻繁に引き出す事はしない方が良いでしょう。

預け入れるタイミングや引き出すタイミングを間違えると、損をしてしまうので注意が必要です。

不動産投資信託(REIT)

不動産投資とは違って、不動産の投資信託ですので、こちらも複数の投資家からお金を集めて専門家に運用をお願いする方法です。

不動産投資とは違って、間接的に不動産に投資する方法になります。

不動産収益のほとんどを分配金として受け取る事が出来るので、利回りは高いと言えます。

けれど不動産投資信託はどうしても景気や金利によって左右されるので、分配金が変動してしまいます。

なので思っていた金額が受け取れないという事もあるでしょう。

株式投資

東京証券取引所などの国内市場に上場する株式を購入する事で投資する方法です。

最も有名な投資方法と言えるのが、この株式投資だと思います。

株式は市場が開いている時間であればいつでも売買可能なので、換金性が高い事が特徴とされています。

投資している企業の株価が上昇すれば大きな利益が得られるので、わかりやすいと思います。

運用次第では少ない日数でも資産を増やす事が出来ますので、短期でも稼げる事が期待出来ます。

ただ企業の業績や景気が大きく影響してしまいますので、株価が上がる分下がる事も十分に有り得ます。

企業が経営破綻してしまうと投資した資金は返ってこないので、売り時を間違えると大損してしまう事もあるので注意が必要です。

完全にハイリスク・ハイリターンの投資なので、初心者にはハードルが高い投資方法と言えます。

よくある失敗例を確認しよう!

初心者がやりがちの失敗例等も、今後の参考になります。

特にやりがちな行動と言われているのは

・金融商品の特徴やリスクを理解せず選んでしまう

・積立金額を何度も変更してしまう

・ちょっとした値動きに怯えて売却してしまう

と言った行動が失敗に繋がります。

先程も言いましたが、投資を始める前に特徴やリスクはしっかりと理解する必要があります。

「今、人気があるから」「あの人がやっているから」という理由だけで選んでしまっては、大きなリスクを受けてしまう可能性があります。

特に知識もないのに始めてしまうと、デメリットの方が大きく感じてしまうでしょう。

自分の性格やライフスタイルに合うのか、資金や運用期間は見合っているか、そもそも仕組みを理解しているのか。

これら全てが合致していないと、投資は難しいです。

そして初心者がやってしまいがちの失敗は、損をする事が怖くて、すぐに積立金額を変更してしまったり、ちょっと値下がりしただけで売却してしまうという事です。

投資にはベストなタイミングというものがあります。

それなのにそのタイミングの前に変更してしまったり売買してしまうと、損をする可能性が高いのです。

「失敗を恐れるが故の失敗」がこの例ですね。

そもそも投資は長期運用の方が利益を生み出しやすいものだという事は何度も言っていますよね?

短期間で儲けようとしたり、逃げてしまうように売却してしまうのは、最も失敗に直結する方法だという事を忘れないようにしましょう。

初心者向けの保険がある?

投資と言うと、どうしても上記のものばかりが出てくるかと思いますが、保険という方法もあります。

今は色んなタイプの貯蓄型保険というものがありますので、今保険を考えているのであれば貯蓄型保険も候補に入れると良いと思いますよ^^

安全性も高いので、初心者にはおすすめ出来る商品だと言えるでしょう。

↓ ↓ ↓

【貯蓄型保険に向いている人はどんな人?貯蓄型保険の全貌を大公開!】

※ご相談料金の請求、または営業をされることはありません。

若者の“お金”への意識はどうなっているのか?

今の若者は、“お金”に対してどういう考えを持っているのかご存知ですか?

上の世代の方々とはどのような違いがあるのか。

調べてみると面白い結果が出てきました!

若者のお金の使い道は?

アンケートの結果によると、若者の月収の使い道は…

1位:交際費

2位:貯金

3位:ファッション関連

という事がわかりました。

しかもコロナ禍に入ってからというもの、交際費は下がり、貯金と大差ないという結果が出ています。

Z世代は意外にも「無暗な浪費は悪」という考えを持つ人も多く、生まれてからずっと日本が不景気という事もあってか、お金を失うのが怖いと考える若者も多いようです。

今はポイ活等も一般的な言葉となっているので、それが当たり前なのかもしれませんね。

とは言えやはり遊びたい盛りですし、オシャレもしたい年代です。

なのでファッション関連も上位に食い込んできますね。

その他にも漫画やゲーム等もコロナ禍の影響もあってか順位を上げていて、家にいながら楽しめるものにお金をかける傾向にあるようです。

サブスクリプションなんかはその代表格と言えるでしょう。

若者の投資への考えは?

若者世代は、お金への知識に対しては興味を示すものの、金融資産の知識はほぼないと言えるレベルでした。

「預金」に対しての知識はあるものの、それ以外の金融商品は「名前は聞いた事ある」程度。

ほぼ理解はないに等しいと言えるでしょう。

その理由はやはり「怖い」「難しそう」というイメージが強いようで、Z世代で投資を始めている人の割合は約1割程度しかいません。

投資を学べる機会がないのも問題なのかもしれませんね。

副業への関心は高い?

投資への関心は高いと言えない結果が出ていますが、その反面、副業への関心はかなり高いようです。

20代の約7割は副業に意欲的であり、コロナ禍の影響もあってか、副業に対する関心はかなり高くなっています。

「収入を増やしたい」という意見の他にも「スキルアップをしたい」等、意欲的な意見も見られます。

そもそも勤めている会社が副業OKのところもあるでしょうし、今の若者達は副業に対して前向きな考えを持っているようです。

純粋に「将来の為に貯金をしたい」という意見もありますが、「趣味に費やしたい」という意見も多く見られます。

恐らくこれは、上記で話した「若者のお金の使い道」に関わってくる事でしょう。

本業だけではファッションや趣味にお金を使えないけど、副業で稼いだ分であれば好きな事が出来ますからね。

ファッションや趣味、今は推し活をしている人も多いでしょうし、それがきっかけで副業を始めるという人も多いように感じます。

若者にもおすすめ出来る貯蓄方法は?

貯蓄や投資に関する知識がほぼ皆無に等しい若者世代にもわかりやすいように、貯蓄の種類やおすすめの方法をまとめた記事があります。

これも初心者向けに書いていますので、自信がない人こそ読んでいただきたいです^^

「自分は貯蓄が出来ない…」と思っている人でも、実はこの方法であれば成功するという事だって十分可能性があるのですから、諦めてはいけません!

↓ ↓ ↓

【貯蓄にはどんな種類があるのか?おすすめの方法をまとめてみました】

貯蓄や投資に関する知識は少しでもある方が良いですよね。

是非参考にして下さい。

気になる点がありましたら、お気軽にLINEして下さいね^^

LINEで副業に関する相談やお悩み、そしてご意見も承っていますので、何か気になる事がありましたらお気軽にご連絡ください^^